8 октября в Москве прошел вебинар «Методика таможенного аудита в программном модуле «AuditXP Customs».

Модератором вебинара стал представитель разработчиков новой программы Александр Орлов, руководитель сервисного центра «Контур».

Приветственное слово произнес Олег Березовой. Как генеральный директор Финансово-бизнес-ассоциации евроазиатского сотрудничества и член правления РСПП, он сделал акцент на том, что данный проект крайне важен для ассоциации, объединяющей евразийский бизнес, который заинтересован в упрощении всех процедур, в том числе таможенных.

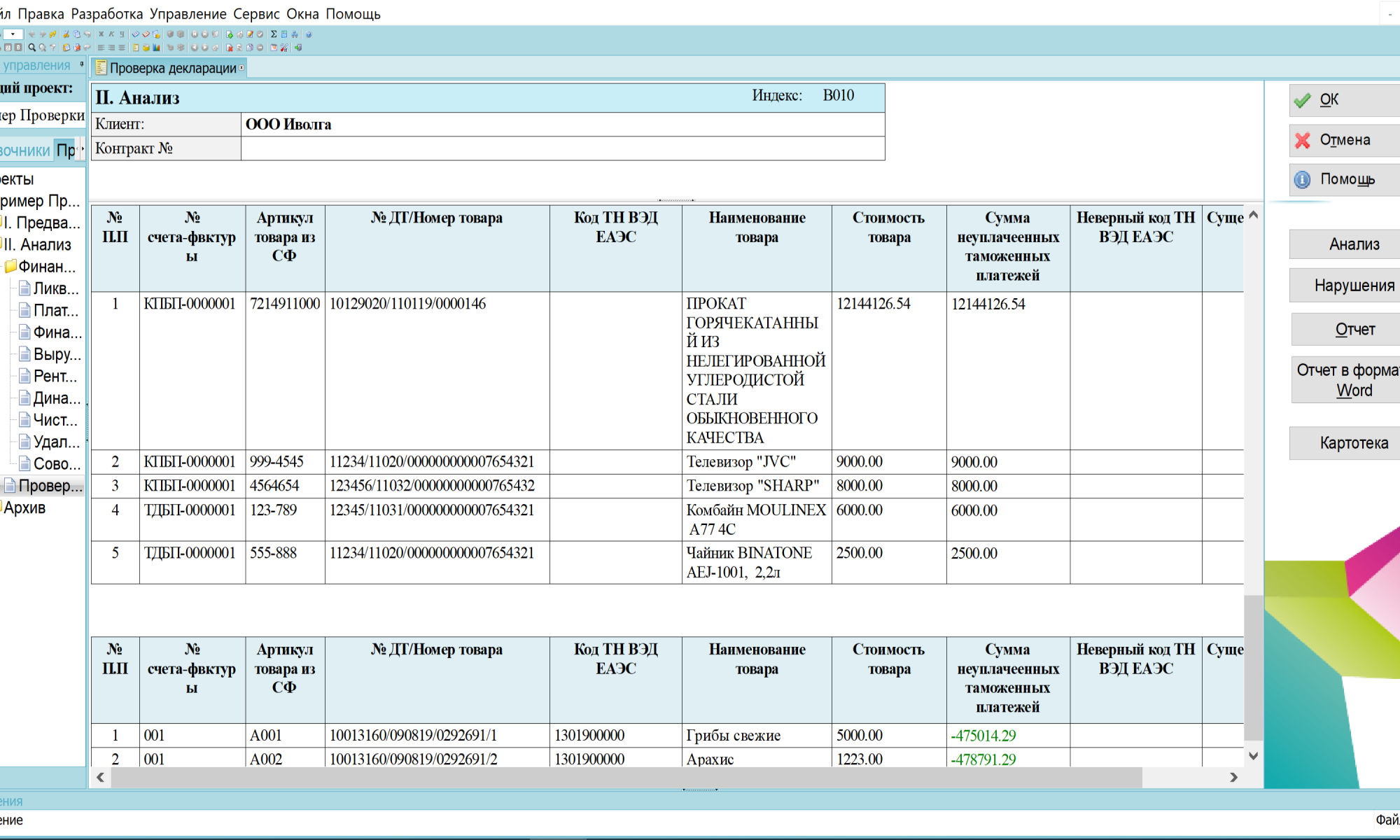

С презентацией самой программы выступил аудитор Евгений Гольдберг, главный методолог проекта AuditXP Customs. Прежде всего, он обозначил цель программы – она предназначена для проведения автоматической комплексной проверки предприятий на соответствие нормам законодательства ведения ими внешнеэкономической деятельности, причем такую проверку могут проводить как сотрудники государственных органов, так и независимые аудиторы. «При создании программы мы исходили из того, что ее будут использовать таможенные органы, – отметил Евгений Гольдберг. – Она позволит проводить таможенный контроль после выпуска товаров на основе стандартов аудита. Программа позволяет проводить анализ сопоставления сведений, предоставленных таможенным органам при таможенном декларировании товаров, со сведениями о проведении хозяйственных операций, а также оценивать финансовую устойчивость организации, претендующей на включение в реестр уполномоченных экономических операторов в соответствии с Порядком определения финансовой устойчивости юридического лица, претендующего на включение в реестр УЭО, и значений, характеризующих финансовую устойчивость и необходимых для включения в этот реестр, утвержденным Решением Совета Евразийской экономической комиссии от 15 сентября 2017 г. № 65. Участники ВЭД могут использовать эту программу для подтверждения своей добросовестности и взаимодействия с партнерами, контрагентами и госорганами в дистанционном режиме. Они смогут внедрить у себя риск-менеджмент проведения операций по внешнеэкономической деятельности, а также устранить или минимизировать целый ряд административных и уголовных правонарушений. Кроме того, у них появляется возможность выявления и возврата излишне уплаченных таможенных платежей.

Затем докладчик подробно рассказал о том, как работает программа. Она может проверять любое количество предприятий. Весь цикл проверки состоит из трех этапов: предварительная работа, проведение аудита и заключительный этап. На первом этапе создается аудиторская группа, в программу загружается целый ряд документов и операций. Из бухгалтерской отчетности нужны в первую очередь баланс и отчет о финансовых результатах. Также загружаются счета-фактуры из журнала покупок и продаж, бухгалтерская база, затем таможенные документы – декларации на товары и декларации таможенной стоимости. На этом предварительная работа заканчивается и начинается проведение аудита. Для оценки финансового состояния предприятия в первую очередь определяются его финансовые показатели. Программа позволяет на основе данных из баланса и отчета о финансовых результатах рассчитать за три года все необходимые финансовые показатели в цифровом виде и графически. Все показатели рассчитываются автоматически. Еще одна очень важная процедура – непрерывность деятельности – показывает, нет ли каких-либо признаков неспособности предприятия продолжать деятельность, есть ли риск не исполнения финансовых обязательств. Затем идет проверка деклараций – правильности заполнения и сопоставления сведений из ДТ с данными бухгалтерского учета. Сопоставляются сведения о коде товара в соответствии с ТН ВЭД ЕАЭС. Следующее действие – оценка совокупного показателя устойчивости, который состоит из группы коэффициентов: чистых активов, уставного капитала, остаточной стоимости основных средств и др. Дальше составляется матрица рисков – комплексная оценка рисков всей внешнеэкономической деятельности (инфляционные, валютные и т.д.), для каждого из которых определяются две величины: вероятность появления и размер ущерба. В итоге выявляется, какие риски наиболее существенны для предприятия. На третьем этапе составляется отчет, важнейшей частью которого являются агрегированные показатели – сумма всех рисков внешнеэкономической деятельности и финансово-хозяйственной деятельности (высокий, средний и низкий уровень).

После презентации докладчики ответили на вопросы участников вебинара. Так, Александр Шкода, начальник отдела по работе с банками «Мультисервисной платежной системы», поинтересовался, будет ли полезна эта программа для уполномоченных экономических операторов, статус которых обязывает предоставлять доступ таможенным органам к своей системе учета товаров. ООО «Мультисервисная платежная система», имея статус информационного оператора, разработала сервис, который позволит работать с таможенными органами в формате запрос – ответ и предоставлять ограниченный перечень данных, определенный требованиями таможни. Данные загружаются и хранятся в сервисе, а когда приходит запрос от таможенных органов, ответ формируется автоматически. Загрузка данных может быть в ручном или автоматическом режиме, а сервис может располагаться как на серверах уполномоченного экономического оператора, так и на защищенных серверах ООО «Мультисервисная платежная система», в зависимости от пожеланий уполномоченного экономического оператора.

Мария Сереброва, директор Ассоциации таможенных аудиторов и консультантов, ответила, что программа и создана для анализа операций и сверки данных, поэтому, безусловно, имеет хорошие перспективы для применения УЭО. Более того, этот инструмент удобен и для проверяемого лица, и для контролирующего органа, поскольку снимает массу вопросов и создает универсальные правила, исключающие человеческий фактор.

Олег Березовой, подчеркнув, что таможенный аудит сегодня востребован в Союзе, он спросил, можно ли эту программу адаптировать к законодательству других стран ЕАЭС?

Отвечая на этот вопрос, Владислав Кореневский, генеральный директор Ассоциации таможенных аудиторов и консультантов, процитировал Леонида Лозбенко, Председателя Общественного совета при ФТС России, который неоднократно говорил, что в то время как налоговое регулирование является внутренним делом каждого государства, таможенное законодательство универсально, поскольку построено на базовых правилах Всемирной таможенной организации, ВТО и других международных органов. «Мы работаем по единым стандартам во всем мире, – подчеркнул Владислав Кореневский, – так что эту программу можно использовать не только в ЕАЭС, но и в любой стране. Что касается стран СНГ, в Белоруссии с 2021 года вступит в силу закон о таможенном регулировании, где прописано использование аудиторских заключений, в Узбекистане создано управление таможенного аудита, а в Казахстане пошли еще дальше, там уже применяют систему рейтинговой оценки (таможня доверяет самооценке участников ВЭД), так что им эта программа нужнее, чем нам, потому что Россия в этом вопросе отстает».

Александр Орлов добавил, что законодательство составляет около 10% методологии, все остальное построено на унифицированных принципах, математических законах, и для использования программы на пространстве СНГ даже дорабатывать ничего не придется.

Вадим Мацкевич, председатель белорусского Республиканского союза участников таможенных отношений, пояснил, что в проекте закона о таможенном регулировании действительно заложены возможности применения аудита, но по конкретным объектам таможенного контроля, данная же программа более масштабна, оценивает всю деятельность предприятия. «Статья 363 Таможенного кодекса ЕАЭС определяет условия взаимодействия таможенных органов с бизнес-сообществом и сейчас мы стоим на пороге определения форм этого взаимодействия. Мы предложили унифицировать формы взаимодействия в Союзе. Таможенный аудит – это одна из форм взаимодействия, наиболее высокий уровень. Ваша масштабная работа очень перспективна для дальнейшей интеграции в таможенной сфере», – резюмировал Вадим Мацкевич.

Олег Березовой поинтересовался, как и в каком формате можно приобрести представленную программу?

По словам Александра Орлова, с технической точки зрения можно получить ее по-разному: и в виде «облака», и в виде приложения, в том числе на флешке, при большом объеме ДТ, конечно, потребуются сервера. «Мы, разработчики, пока не знаем, как предложить рынку этот продукт, рынок сам должен сказать нам, какой формат предпочтительнее».

Подводя итоги обсуждению, Владислав Кореневский сказал: «Мне кажется, эта программа – мечта любого таможенника, который ходит на таможенные проверки. Аудит построен от общего к частному, таможенная проверка – от частного к общему, а наше программное средство может и то, и другое, в этом его преимущество».

Заключительное слово взяла Анастасия Вяткина, начальник отдела Главного управления таможенного контроля после выпуска товаров ФТС России. «Мы этой темой занимаемся с 2012 года и на 50% продвинулись. Приятно, что вам удалось достичь успеха, – сказала Анастасия Вяткина. – Предложенный продукт очень интересен, мы хотели бы использовать заложенные в нем алгоритмы. Но вопрос, как это назвать, и будет им пользоваться бизнес или государственные органы, остается открытым. Тем не менее, Стратегией-2030 предусмотрено развитие инструмента таможенного аудита. Возможно, его применение в рамках государственной услуги, не подменяя при этом таможенный контроль. Во всяком случае, мы надеемся на сотрудничество».