Маркировка + таможенный аудит + автоматизация = ПРОСЛЕЖИВАЕМОСТЬ

Статьи 1 и 2 Федерального закона от 09.11.2020 № 371-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и Закон Российской Федерации «О налоговых органах Российской Федерации»

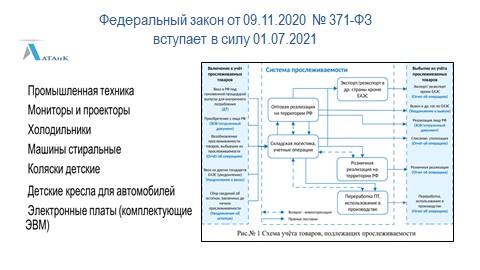

вступают в силу с 1 июля 2021 года

«2.3. Налогоплательщики, осуществляющие операции с товарами, подлежащими прослеживаемости в соответствии с законодательством Российской Федерации (далее в настоящем Кодексе — товары, подлежащие прослеживаемости), обязаны представлять в налоговый орган отчеты об операциях с товарами, подлежащими прослеживаемости, и документы, содержащие реквизиты прослеживаемости, в случаях и порядке, которые установлены Правительством Российской Федерации.»

ИСТОЧНИКИ ФОРМИРОВАНИЯ СИСТЕМЫ ПРОСЛЕЖИВАЕМОСТИ:

ПРИНЦИПЫ СИСТЕМЫ ПРОСЛЕЖИВАЕМОСТИ:

- стандартные правила бухгалтерского учета;

- унифицированный идентификатор;

- РНПТ— № декларации на товары / порядковый № товара в ДТ;

- обязательный электронный документооборот;

- автоматизированная система контроля движения номенклатуры и количества товаров.

Ожидаемый срок вступления в силу мер ответственности за непредоставление и/или недостоверное представление отчетности – 01.07.2022

Кем, как и в каких случаях присваивается РНПТ товарам, подлежащим прослеживаемости?

Хозяйствующий субъект самостоятельно формирует РНПТ из сведений декларации на товары в случаях приобретения после 01.07.2021 товара у иностранных контрагентов, за исключением контрагентов из государств-членов ЕАЭС. В данном случае РНПТ формируется из номера декларации на товары и порядкового номера строки товара в указанной декларации.При ввозе товаров, подлежащих прослеживаемости, из государств-членов ЕАЭС в течение 5 дней с даты принятия таких товаров на учет, налогоплательщик подает уведомление о ввозе товара, подлежащего прослеживаемости. В ответ на уведомление ФНС России будет направлена квитанция с присвоенным для указанных в уведомлении товаров РНПТ.

После 01.07.2021 необходимо провести инвентаризацию имеющихся импортных товаров на предмет наличия остатков товаров, подлежащих прослеживаемости, и подать уведомление об остатках товаров, подлежащих прослеживаемости, в ответ на уведомление ФНС России будет направлена квитанция с присвоенным для товаров, указанных в уведомлении, РНПТ.

Срок представления уведомления об остатках товаров не ограничен. Вместе с тем, если впоследствии с товаром будут осуществляться операции, то перед совершением указанных операций необходимо представить уведомление об остатках для присвоения РНПТ.Если товар был приобретен позже 01.07.2021 у российского контрагента, то реквизиты прослеживаемости, в том числе РНПТ должен быть указан в счете-фактуре/УПД, полученном от продавца.

С учетом того, что ст. 16.21. КоАП РФ «Незаконные пользование товарами, их приобретение, хранение либо транспортировка» и ст. 194. УК РФ «Уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица» никто не отменял, советуем лицам, перемещающим прослеживаемые товары, заранее пройти аудит прослеживаемости импортных товаров с использованием программного модуля «AuditXP Customs», разработанного нашей Ассоциацией.

Презентацию програмного продукта на видеоконференцсвязи с представителями ФНС России можно посмотреть по ссылке: https://youtu.be/gEOkn7gOq0s

Кроме того, предлагаем помощь в доработке системы автоматизации складского и бухгалтерского учёта, организации внутренних и внешних процессов прослеживаемости силами Компании с использованием адаптированного программного продукта, интегрированного в таможенный мониторинг.

Предупреждён значит вооружён — латинская мудрость Praemonitus, praemunitus