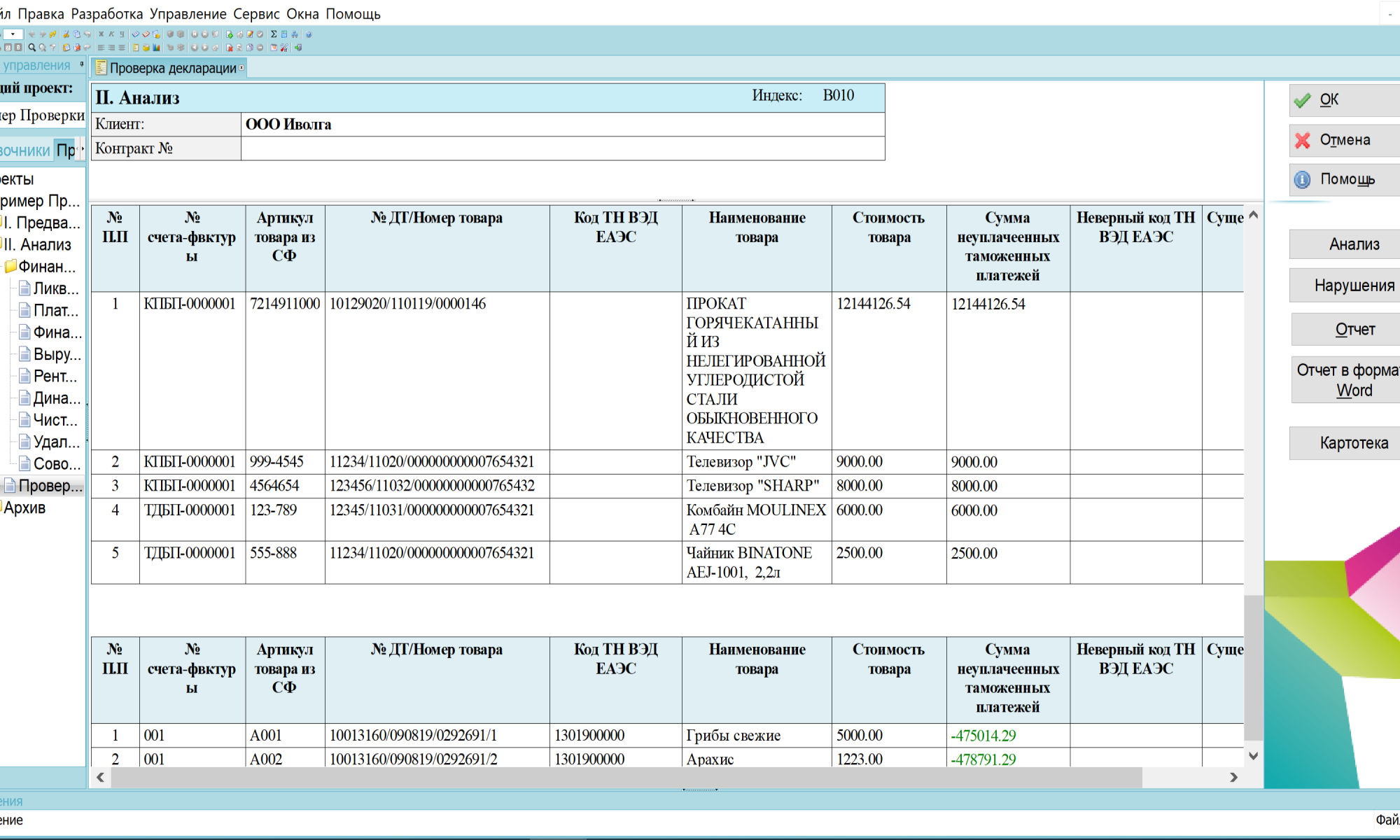

КПС «Таможенный аудит» (далее – КПС) дает возможность проведения автоматизированной комплексной проверки не только соответствия ведения ВЭД нормам законодательств РФ и ЕАЭС, но и подтверждения добросовестных форм её осуществления , а также взаимодействия с партнёрами, контрагентами и государственными органами.

КПС состоит из двух частей:

1. Customs compliance;

2. Таможенный аудит.

Первая часть размещена на облачном сервере, вторая может быть размещена как на сервере, так и установлена на конкретном рабочем месте. В зависимости от согласованных процедур проверки, обе части могут использоваться как самостоятельно, так и последовательно.

Стоимость:

1. Демонстрационная версия – бесплатно.

— включает в себя неполный перечень рисков в матрице процедур, построенной по результатам тестирования.

— возможность проверки на соответствие 5 (пяти) таможенных деклараций и счетов фактур.

2. Рабочая версия — 1 рабочее место сроком на один год с сопровождением пока 25 (двадцать пять) тысяч рублей:

— сustoms compliance –10 (десять) тысяч рублей;

— таможенный аудит – 15 (пятнадцать) тысяч рублей.

3. КПС, адаптированная и доработанная под требования конкретного заказчика – по согласованию.

| № | Целевая аудитория | Цели использования | Результаты использования |

| 1 | 2 | 3 | 4 |

| 1. | ФТС России | 1. Проведение таможенного контроля после выпуска товаров на основе стандартов аудита; 2. Автоматизация проведения таможенных проверок; 3. Возможность контроля действий должностных лиц при проведении таможенного контроля после выпуска товаров; 4. Проведение дистанционного таможенного контроля, исключающего контакт инспектора и проверяемого лица. | 1. Реализация Стратегии «Таможня 2030»; 2. Перенос таможенного контроля на этап после выпуска товаров и повышение его эффективности; 3. Создание Big Data деятельности участников ВЭД, переход на интеллектуальную систему управления рисками; 4. Снижение уровня коррупции; 5. Защита жизни и здоровья людей в период пандемии; 6. Категорирование участников ВЭД. |

| 2. | ФНС России | 1. Создание единой автоматизированной системы прослеживаемости товаров, включающей контроль и анализ не только связей между её элементами (плательщиками НДС), но и финансово – хозяйственную деятельность самих элементов. | 1. Автоматизация системы прослеживаемости ввозимых товаров, в её самой сложной части сравнения сведений заявленных в таможенной декларации с данными бухгалтерского учета; 2. Возможность перехода от контроля товаров к контролю налогов; 3. Повышения эффективности контроля уплаты НДС с момента ввоза до момента реализации товара. |

| 3. | Таможенные службы ЕАЭС, Узбекистана, Молдовы, Украины. | См. пп. 1,2 | |

| 4. | Таможенные представители (их объединения) | 1. Автоматизация и стандартизация услуги «таможенный аудит участников ВЭД», снижение её себестоимости; 2. Проверка законопослушности и платежеспособности клиентов; 3. Категорирование таможенных представителей и участников ВЭД | 1. Получение дополнительной прибыли; 2. Конкурентные преимущества при оказании услуг таможенного представителя; 3. Профилактика наступления солидарной ответственности |

| 5. | Законопослушные участники ВЭД | 1. Минимизация последствий таможенного контроля после выпуска товаров и налогового контроля (в течении 3 лет после выпуска товаров в свободное обращение; 2. Подтверждение добросовестных форм осуществления своей внешнеэкономической деятельности, а также взаимодействия с партнёрами, контрагентами и государственными органами; 3. Профилактика и предупреждение нарушений при ввозе и декларировании товаров. | 1. Внедрение риск – менеджмента; 2. Выявление и устранение таможенных административных и уголовных правонарушений, таких как: — статьи 16.2. 16.3, 16.7 КоАП РФ; — ст. 16.21 КоАП РФ (влечет наложение штрафа до двукратного размера стоимости товаров с их возможной конфискацией); — преступления в сфере экономической деятельности; 3. Минимизация рисков выявления нарушений в АИС «Налог-3», которое обеспечивает автоматизацию перекрестных проверок налоговых деклараций по НДС на основе сведений из книг покупок, книг продаж и журналов учета выставленных и полученных счетов-фактур; 4. Возможность эффективного применения различных методов определения таможенной стоимости; 5. Выявление и возврат излишне уплаченных таможенных платежей. |

| 6. | Юридические консультанты | 1. Автоматизация и стандартизация услуги «таможенный аудит участников ВЭД», снижение её себестоимости; 2. Получение дополнительных аргументов и доказательств для ведомственного обжалования и защиты интересов клиентов в суде. | 1. Получение дополнительной прибыли. |

| 7. | Аудиторские организации | 1. Расширение перечня сопутствующих аудиту услуг, требующих специальных знаний и компетенций. | 1. Получение дополнительной прибыли. |