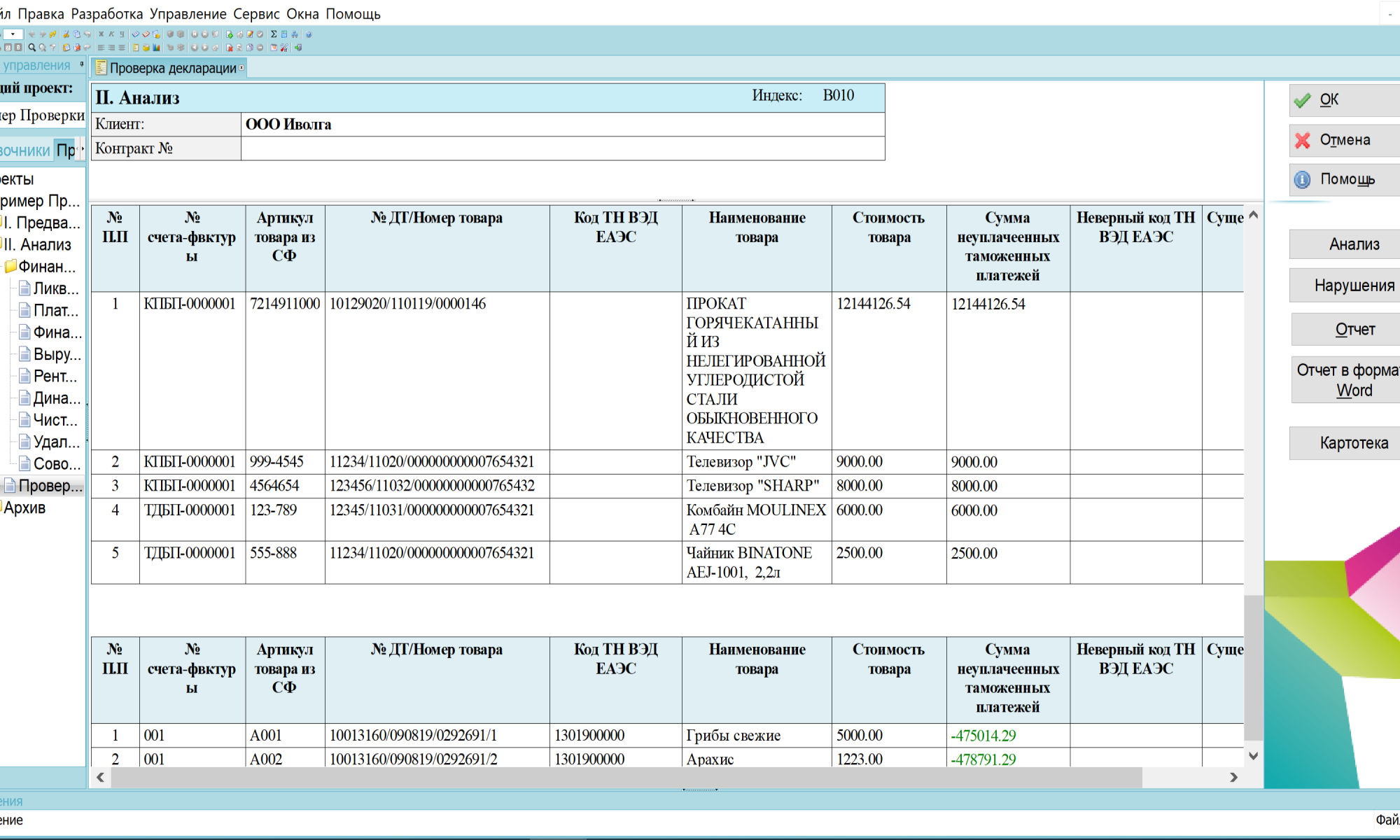

С целью автоматизации процесса

проведения проверки соответствия лица статусу УЭО (АЕО) и модернизации КПС

«Таможенный аудит», АТАиК разработана анкета «Самооценка УЭО», которая основана

на «Шаблоне УЭО» Всемирной таможенной организации, Брюссель, сентябрь 2017 года.

По нашему мнению, внедрение Анкеты в практику

таможенного администрирования позволит:

— добросовестным участникам ВЭД провести

самооценку своей деятельности;

— таможенным органам разработать

алгоритм проверки указанных в ней сведений и методику их признания без проведения

дополнительного таможенного контроля;

— АТАиК автоматизировать этот процесс.

Для содействия в организации анонимного

(для АТАиК) анкетирования УЭО нами направлены предложения в ГТК РБ и ФТС России.

Опрос предлагалось провести в рамках реализации программы «Таможня 2030» по

созданию передового института таможенного аудита, который, несомненно, позволит

увеличить процент «автовыпуска» ДТ и улучшить позиции России в рейтинге

Всемирного банка Doing Business.

Однако, в отличие от ГТК РБ, ФТС России не только не проявила заинтересованность в проведении пробного анкетирования УЭО, но и поставила под сомнение профессиональную компетентность своих сотрудников, отвечающих за данное направление деятельности.

Справедливости ради, необходимо отметить, что ФТС России в настоящее время разработан и размещен на официальном сайте (http://customs.ru/storage/document/document_file/2019-07/22/Proverochny_list_AEO.doc) вопросник аналогичный «Шаблону АЕО», который может использоваться участником ВЭД для самопроверки в ходе присвоения статуса УЭО и подготовки к проведению таможенной проверки в соответствии с Административным регламентом по ведению реестра УЭО.

Проблема состоит в том, что в данный вопросник, в отличие от «Шаблона АЕО», не заложен алгоритм всесторонней оценки претендента, проверки соответствия его деятельности и намерений высоким стандартам УЭО. Вопросы не систематизированы и логически не подходят для тестирования. Кроме того, вопросник не автоматизирован, а следовательно, невозможно построение матрицы рисков, применение бальной оценки претендента (как при автоматическом категорировании) и организации автоматического мониторинга по установленным контрольным показателям. Бумажные носители, также, не дают возможности создания электронной базы данных, последующего ее анализа и сопряжения с ЕАИС ФТС России.

Результатом такого тестирования, как обычно, будет отсутствие уверенности в соответствии претендента статусу УЭО и, как следствие, невозможность доверия и представления реальных законных упрощений. Все это приведет к появлению многочисленных профилей рисков и увеличению издержек добропорядочных участников ВЭД, внесших, к тому же, внушительное обеспечение своей деятельности.

Нежелание участников ВЭД и лиц, оказывающих услуги в этой области, пополнять реестр УЭО в 2019 году — яркое подтверждение наших наблюдений.

Если бы в России статус УЭО был присвоен, хотя бы нескольким тысячам участников ВЭД и никто из них успешно не применял бы «серые» схемы уклонения от уплаты таможенных платежей, АТАиК с радостью признала бы свою затею по автоматизации «Шаблона АЕО» ненужной и бесперспективной. Но, к сожалению…

Для ликвидации всеобщей, в том числе и нашей безграмотности, приводим выдержки из пакета AEO, который включает, помимо прочего, следующие два ключевых рабочих потока:

(i) разработка полного списка преимуществ

AEO;

(ii) обновление существующего шаблона

AEO.

В марте 2017 года Рабочая группа SAFE (SWG) предложила для разработки полного списка преимуществ AEO путь сопоставления преимуществ AEO, упомянутых в различных инструментах и других ресурсных материалах в рамках отдельных групп. Этот список может включать льготы, предоставляемые другими государственными учреждениями. С этой целью странам — членам, PSCG и другим заинтересованным сторонам было предложено поделиться преимуществами AEO.

Кроме того, SWG решил обновить УЭО

шаблон, чтобы предоставить больше объяснений по «финансовым критериям» для УЭО

и выровнять текущую структуру шаблона с критериями УЭО, изложенными в

Приложении IV из SAFE FoS.

Проект

обновленного шаблона AEO

В 2012 году ВТамО разработала стандартизованный шаблонный вопросник для анкеты AEO Application and Self-Assessment, в котором признается, что глобальная последовательность процесса валидации имеет важное значение для поощрения широкого участия в торговле и реализации взаимной выгоды программ SAFE FoS и AEO. Он охватывает основные вопросы и области, подлежащие рассмотрению в процессе валидации таможни заявителя AEO.

Стандартизованный подход облегчает

реализацию программ AEO среди стран-членов ВТО и потенциально способствует

участию малых и средних предприятий (МСП) в программах AEO. Кроме того, он

создает более благоприятные условия для взаимного признания программ AEO.

Шаблон AEO был полезен для экономических операторов при оценке соответствия критериям и требованиям AEO, связанные с получением статуса AEO. В то же время, он был также полезным справочным ресурсом для таможенных администраций при проведении комплексной оценки рисков для заявителя АЕО.

После обсуждения на собрании SWG в марте 2017 года был обновлен шаблон AEO. Проект обновленного шаблона обсуждался и дополнялся предлагаемыми изменениями.

Обновления по существу включают следующие ключевые изменения:

- введение пояснений и примеров для бухгалтерской и логистической системы, включая записи контрольных журналов в Параграфе: Бухгалтерия и логистическая система;

- добавление двух новых вопросов, касающихся параметров/показателей финансовой оценки и финансовой жизнеспособности в обозримом будущем в Параграфе: Финансовая жизнеспособность;

- выравнивание порядка элементов безопасности в Шаблоне с порядком AEO, изложенных в разделе G Приложения IV SAFE FoS.

Введение

Успех программы AEO основывается на нескольких элементах, включая льготы по упрощению формальностей, предоставляемые AEO, которые соответствуют указанным критериям, и получили статус на основе Стандартов SAFE и связанных с ними инструментов. Выгоды должны быть осязаемыми, значимыми, прозрачными и измеримыми, хотя, конечно, некоторые из преимуществ, вытекающих из статуса AEO, являются косвенными. Каждая таможенная администрация должна сотрудничать (различными способами) с деловыми партнерами для определения совместных выгод от коллективного участия в безопасной цепочке поставок на основе национальных приоритетов, операционной среды и политических соображений. Важное значение имеет также общее соглашение о минимальных преимуществах, которые могут быть предоставлены деловыми партнерами из статуса AEO.

Важно создать базовый набор международных признанных преимуществ упрощения процедур торговли, которые могут быть предоставлены AEO во всех соответствующих национальных программах.

Такие выгоды должны быть полезными в той мере, в какой они не только оправдывают дополнительные расходы, которые поддерживаются экономическими операторами в соответствии с предписанными требованиями AEO, но и приносят этим операторам реальные улучшения и облегчение доступа, помимо обычных процедур, которыми пользуются неавторизованные экономические операторы.

С этой целью был разработан неисчерпывающий перечень льгот, который может служить справочным руководством для таможенных администраций в разработке собственного списка льгот в тесной консультации с соответствующими заинтересованными сторонами.

Преимущества

для уполномоченных экономических операторов

I. Общие

преимущества

A. Меры

по ускорению выпуска груза, сокращению времени транзита и снижению затрат на

хранение:

a) доступ к выделенным скоростным дорогам;

b) ускоренная обработка и выпуск отгрузок;

c) обработка на основе учетной записи,

а не транзакционное оформление счетов;

d) низкие требования к документам и данным для очистки товара, в том числе, например, позволяющие подавать таможенную декларацию посредством записи в уведомлении уполномоченного лица, которая впоследствии подкрепляется дополнительной таможенной декларацией;

e) единая таможенная декларация для

всех видов импорта или экспорта за данный период;

f) предварительная квалификация для

упрощенных процедур;

g) приоритет для пересмотра декларации грузов;

h) выбор места для контроля / разгрузки

товаров в помещениях уполномоченного экономического оператора или в другом

месте, уполномоченном таможней;

i) более быстрое оформление в пунктах транзита и меньшее количество проверок в пути;

j) минимальное количество проверок

безопасности груза;

k) низкий уровень физических осмотров и

экзаменов;

l) предварительное уведомление и содействие в случае выбора для физического контроля;

m) приоритетное использование методов неинтрузивного контроля при проведении экспертизы;

n) сокращение применимых сборов;

o) благоприятное отношение к таможенной

оценке ликвидационных убытков;

p) использование коммерческих записей

AEO для самооценки их обязанностей и налоговых обязательств и, при

необходимости, для обеспечения соблюдения других таможенных требований;

q) отсроченная уплата пошлин, налогов, сборов или периодическая уплата пошлин/налогов;

r) налоговые льготы, предоставляемые путем более быстрой обработки возвратов налогов, недостатков и других разрешений;

s) использование всеобъемлющих гарантий

или снижение гарантий;

t) Назначение специализированных менеджеров учетных записей, чтобы помочь компаниям координировать и решать таможенные вопросы, предоставлять доступ к специализированной службе поддержки, координатору клиента, контактному лицу, специалисту по безопасности цепочки поставок (SCSS) и т.д.;

u) расширенные таможенные услуги за

пределами обычного рабочего времени;

v) приоритетное реагирование на запрос о решениях национальных таможенных органов;

w) потенциальное сокращение или освобождение от сборов за хранение и лицензирование.

B. Меры по содействию процессам после очистки товаров:

a) упрощенные программы после очистки или постобработки;

b) правомочия на самостоятельный аудит

или сокращение программ аудита;

c) ускоренные процессы для разрешения запросов на постконтроле;

d) возможность делать корректирующие раскрытия или предпринимать корректирующие действия до начала таможенных неуголовных процедур административного штрафа (за исключением мошенничества).

C. Специальные

меры, касающиеся периодов нарушения торговли или повышенного уровня угрозы:

а) приоритетная обработка таможни в условиях повышенной угрозы;

b) приоритетное восстановление после возобновления торговли;

c) приоритет в экспорте в пострадавшие

страны после инцидента;

d) возможность использования процедур возврата

в случае сбоя в работе ИТ-системы.

D. Участие в новых программах содействия торговле:

a) участие в разработке новых стратегий

и программ;

b) приоритетное участие в новых инициативах / пилотных проектах по упрощению процедур торговли.

E.

Льготы, предоставляемые другими государственными учреждениями

a) признание в рамках программ обеспечения безопасности других государственных органов, таких как Регулируемый агент (RA) и Известный грузоотправитель (KC) в гражданской авиации, если AEO подает заявку на статус Регулируемого агента или Известного грузоотправителя, соответствующие требования безопасности считаются соблюдались в той мере, в какой критерии выдачи статуса AEO идентичны или соответствуют критериям для статуса RA или KC. Тот же принцип применяется наоборот;

b) ускоренная обработка виз для

квалифицированных сотрудников AEO;

c) уменьшение количества физических проверок для экспортных операций другими пограничными агентствами, например, наркотики и полицейские агентства;

d) приоритетное оформление и сокращение сборов другими государственными органами при обработке лицензий, сертификатов, разрешений и других разрешений (LCPO);

e) признание другими учреждениями в их программах упрощения и реформ.

F. Выгоды в рамках соглашений о взаимном признании (MRA)

a) международная аккредитация цепочки поставок;

b) признание другими таможенными администрациями через MRA в качестве трейдера с низким уровнем риска в таможенной автоматизированной системе рисков, которая может привести к меньшему количеству проверок;

c) повышение экономической эффективности за счет сокращения времени и затрат, связанных с трансграничным таможенным контролем из-за приоритетного режима;

d) сокращение затрат и временных задержек с помощью приоритетных проверок, способствующих своевременным поставкам;

e) улучшение предсказуемости и точности перемещения товаров с собственной территории на территории торгового партнера, повышение конкурентоспособности бизнеса;

f) сокращение краж и хищения грузов за счет повышения безопасности двусторонней/региональной/многосторонней цепочки поставок;

g) целевые проверки, позволяющие невыбранному грузу, принадлежащему к тому же трейдеру, незамедлительно добираться до места назначения, насколько это возможно;

h) взаимные или сопоставимые льготы по соблюдению, эквивалентные существующим программам;

i) консультации и помощь по непредвиденным вопросам зарубежных пограничных подписантов MRA.

G.

Предоставление доступа к информации, имеющей ценность для участников AEO

a) данные, такие как имена и контактная

информация других участников AEO, с согласия AEO;

b) список всех стран, которые приняли

структуру SAFE и осуществляют программы AEO;

c) перечень всех признанных стандартов

безопасности и передовой практики;

d) доступ к информационно-просветительским мероприятиям, которые предоставляют информацию о безопасности цепочки поставок практики и процессов;

e) свободный и легкий доступ ко всем электронным правительствам / таможенным службам.

H. Косвенные

выгоды

a) укрепление надежных партнерских

отношений с таможней и другими государственными учреждениями;

b) повышение доверия и прозрачности в

рамках таможенной администрации, торгового сообщества и международных организаций

в соответствии с международными стандартами и конвенциями;

c) более эффективное использование ресурсов путем избежания дублирования и совершенствования соответствующих государственных программ, путем обмена информацией;

d) участие в периодических мероприятиях

по наращиванию потенциала и технической подготовке, организованных таможней для

AEO;

e) легкий доступ к финансированию или помощи, посредством схем помощи в обучении и программ развития, предлагаемых таможней и другими государственными учреждениями;

f) признание в качестве безопасного, предсказуемого и последовательного делового партнера в цепочке поставок;

g) улучшение отношений с таможней и

другими государственными органами;

h) оказание помощи в подробном анализе всех взаимосвязанных международных процессов цепочек поставок, которые обычно оцениваются в ходе подготовки заявки AEO. Идентификация неэффективности и пробелов в управлении компанией и цепочкой поставок;

i) усовершенствованные стандарты безопасности, которые дают положительные результаты:

j) другие косвенные выгоды, которые могут возникнуть в результате глобальных положительных эффектов:

II.

Эксплуатационные преимущества:

В дополнение к общим преимуществам выше,

для каждой категории экономических операторов существуют конкретные

преимущества, перечисленные ниже:

A.

Экспортеры

а) отказ от финансовой гарантии или скидки;

б) более быстрая выдача суммы излишне уплаченных платежей;

c) более быстрая обработка возмещений и

судебных решений;

d) автоматическое освобождение от удержания

налога;

e) предварительная квалификация для упрощенных процедур, включая возможности для одношагового процесса (одновременное освобождение и очистка), или двухэтапного процесса (выпуск с последующим запросом) для целей очистки в соответствии с предпочтением импортера;

f) принятие самозаверенных копий Соглашения о свободной торговле (FTA) / Преференциальный Trade Agreement (PTA) происхождения или других сертификатов, необходимых для оформления;

g) безбумажные декларации без

подтверждающих документов;

h) бесплатная подача экспортной декларации в любую таможню;

i) разрешение на экспорт может быть получено без перевозки груза в таможенную зону;

j) прямой ввоз в порт для заводских чучел контейнеров, предназначенных для экспорта;

k) особое внимание уделяется облегчению оформления для (МСП);

B.

Импортеры

а) уведомление о намерении очистки до прибытия товара;

b) предварительная квалификация для упрощенных процедур, включая возможности для одноэтапного процесса (одновременного выпуска и разминирования) или двухэтапного процесса (выпуск с последующим оформлением) для целей выпуска/очистки в соответствии с предпочтением импортера;

c) безбумажные декларации без подтверждающих

документов;

d) меньше запросов после очистки;

e) автоматическое освобождение от

удержания налога;

f) более быстрая обработка возмещений и

судебных решений;

g) особое внимание уделяется облегчению оформления для МСП;

h) принятие самозаверяющих копий

документов, связанных с FTA / PTA, или любых других сертификатов, необходимых

для оформления;

i) освобождение от таможенного

сопровождения, если эти перевозки не имеют особого характера, которые таможня

определяет как имеющие более высокий риск.

C. Операторы

склада

a) более быстрое одобрение новых

складов в течение определенного количества дней после подачи полных документов

или только путем уведомления;

b) отказ от проверки прошлой записи,

обычно предоставляемой для выдачи лицензии на склад;

c) отказ от требования сертификата

платежеспособности;

d) отказ/уменьшение финансовой безопасности и другие связанные с этим требования для лицензии на складирование;

e) расширенная действительность лицензии на складирование (соответствует сроку действия AEO);

f) автоматическое продление лицензии.

D.

Таможенные брокеры

a) приоритетное обращение в цепочке разгрузки грузов — любая партия, заявленная таможенным агентом AEO, обрабатывается до деклараций, не относящихся к AEO;

b) расширенная действительность (как

действительность статуса AEO) лицензий брокеров;

c) автоматическое продление лицензии;

d) отказ от платы за продление лицензии

брокера;

e) квалификация для таможенного оформления на национальном уровне;

f) бесплатная подача экспортной декларации в любую таможню.

E.

Операторы логистики

a) отказ/уменьшение финансовой гарантии в случае перевалки / транзита или перемещения/перевозки товаров;

b) средство для обеспечения всеобъемлющей

действующей облигации для выполнения различных обязательств;

c) облегченный транзит без разрешения

таможни;

d) отказ от таможенного сопровождения при перемещении товаров на другую таможенную станцию или таможенный склад.

F. Перевозчики

a) гарантированное продление лицензии на транзитные товары и любые другие лицензии, выданные таможенными и другими агентствами;

б) обеспечение перехода от одного места к другому с общей связью и сокращение финансовые гарантии;

c) выделенные дорожные полосы в

пограничных пунктах;

d) приоритетная доступность места для

хранения, проверки и разгрузки товаров.

F.

Операторы портов / терминалов

a) отказ/уменьшение финансовой гарантии для лицензии оператора;

b) расширенная действительность лицензии оператора и автоматического продления.

G.

Производители

a) отказ от требований, связанных с

хранением товаров в таможенной зоне для экспортных грузов производителей AEO;

b) доставка по прямому порту для обеспечения своевременного управления запасами производителями AEO.

Управляющее

резюме

Общая

информация о программах AEO

Чтобы обеспечить сертификацию AEO,

экономические операторы должны провести всестороннюю самооценку своих

международных цепочек поставок на основе управления рисками и в соответствии с

их бизнес-моделями. Информация, предоставленная в рамках самооценки,

используется таможенными органами в процессе авторизации AEO и обеспечивает

эффективное проведение этого процесса.

Самооценка была разработана и должна

быть завершена с учетом Рамочного компонента SAFE 2, Таможенного союза,

Технических спецификаций для внедрения стандартов, Стандарт 1 — Партнерство:

«Программа партнерства между таможней и бизнесом должна обеспечивать гибкость и

настройка планов безопасности на основе бизнес-модели AEO ».

Приложение и самооценка состоят из

четырех частей, которые должны быть заполнены в соответствии с нормативными

требованиями национальной таможенной администрации в соответствии со стандартами

SAFE.

Часть I

Определения

Часть II

Глобальная информация о компании-заявителе.

Часть III.

Конкретная информация, касающаяся

каждой страны, для которой заявитель ищет сертификацию AEO. Примечание. В

таможенных союзах, где филиалы покрываются по заявлению материнской компании,

завершение части III на уровне филиала не требуется.

Часть IV

Самооценка, подтверждающая существование политик / процедур, которые будут свидетельствовать о контрольной среде в отношении конкретных критериев, необходимых для сертификации AEO. Самооценка должна быть завершена в соответствии с бизнес-моделью компании-заявителя. Гибкость и настройка особенно важны для МСП.

Продолжение следует.